Pago quando puder

Escrito por admin -

Cobrar um cliente pode ser uma tarefa complicada; no entanto, é possível aliar respeito ao compreender a situação do outro e oferecer flexibilidade para ambas as partes saírem felizes e fazendo negócio.

Das tarefas mais inglórias do empreendedor, cobrar um cliente é uma delas. A situação é bem comum e nenhum tipo de negócio está imune a ela.

Afinal, são mais de 70 milhões de inadimplentes no país, segundo dados da Serasa, de dezembro de 2023. É muita gente ainda, apesar do número de devedores estar em queda. Eduardo Brach, diretor de Pequenas e Médias Empresas da Serasa Experian, é otimista em relação ao cenário. “Apesar de o volume ainda ser muito alto, o contexto em que estamos vivendo se mostra favorável com a queda da taxa de juros, do desemprego e com a estabilidade da inflação”, diz.

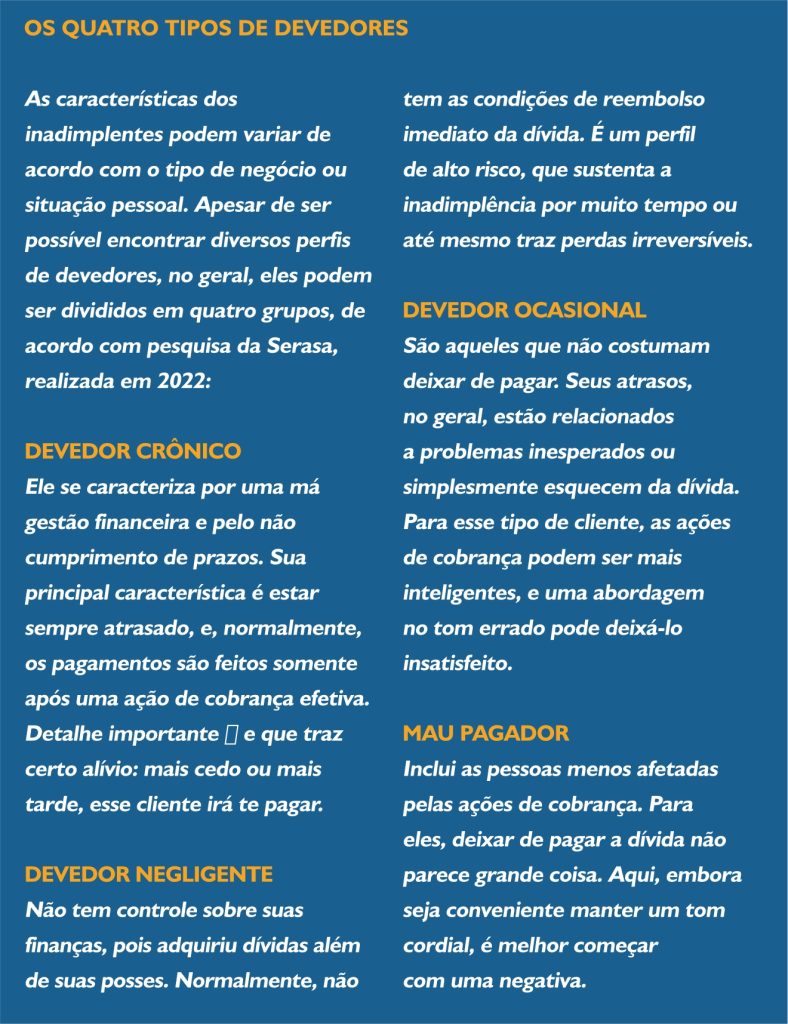

A inadimplência, é claro, tem forte correlação com a situação econômica do país, mas, além disso, existe uma questão comportamental. Pesquisa realizada pela Serasa identificou quatro tipos de devedores (veja box), e separá-los por meio de perfis pode tornar as cobranças mais assertivas. Brach alerta que é sempre importante personalizar a cobrança. “Pequenas e médias empresas precisam ter cuidado com o jeito que irão cobrar para não afetar o relacionamento com os clientes. Sempre oriento a fazer uma cobrança amigável.” Camila Costa, head e especialista de cobranças da Neofin, plataforma de gestão de cobranças, adota a mesma premissa. “O modo de abordar o cliente pode definir o retorno daquele débito ou não.

De maneira geral, ela deve ser cordial e educada, começando com lembretes pontuais sobre atrasos e se colocando à disposição para encontrar uma solução em conjunto”, aponta. “Além disso, o devedor vai preferir pagar uma empresa em que foi tratado com empatia e gentileza do que outra na qual eventualmente foi recebido como mero número”, completa. Quanto aos canais de comunicação, Camila dá exemplos práticos de como conduzir as tratativas.

“Quando se trata de um CPF devedor, possivelmente o WhatsApp é um melhor canal do que e-mail, e, caso a pessoa seja mais velha, o telefone tende a funcionar muito bem. Por outro lado, se estamos falando com um CNPJ, o e-mail corporativo ainda é o melhor canal.”

Não flexibilize demais

Correr atrás do devedor é sempre uma dor de cabeça; por isso, Brach aconselha corrigir o problema na origem, antes de oferecer o crédito.

“Muitas empresas flexibilizam demais e acabam vendendo para um cliente que não tem condições de pagar. É aí que o erro principal acontece. Às vezes, é melhor não vender, ou então vender à vista e oferecer um desconto que caiba no bolso do consumidor naquele momento.” Uma boa ajuda vem da Serasa Experian, que possibilita ao empresário consultar o score de clientes e fornecedores e ver o histórico financeiro de cada um deles. Com dados em mãos, cabe à empresa decidir como atender o comprador.

Muitas vezes, os produtos e serviços solicitados em autopeças e oficinas são originados de imprevistos que não faziam parte do orçamento mensal do cliente, por isso o grande potencial para ocorrer a inadimplência. Quando o inevitável acontece, e o cliente não paga, quem não cobra corre o risco de não receber.

Segundo Brach, o que falta em muitos empreendimentos é uma boa política de cobrança. Significa conhecer o seu negócio, o seu público e o seu segmento para cobrar do jeito certo – isso inclui definir os melhores prazos, juros e parcelamentos – e ter uma boa taxa de recuperação. “Existem três desafios principais para cobrar uma dívida: localizar o devedor, com as informações do cadastro; definir um canal de comunicação que maximize as chances de um acordo; e a agilidade na cobrança, pois, quanto mais tempo passa, menores serão as chances de recuperação daquele valor”, alerta Camila. Para quem tem receio de cobrar o cliente, com medo de perdê-lo, Brach traz palavras tranquilizadoras.

“Se você acertar o formato, for empático e preventivo no momento da intimação, dificilmente o cliente vai deixar de comprar de você. Muito provavelmente não vai existir uma relação entre a cobrança e o cliente te abandonar.”

Devo, não nego

Mas se, apesar de toda paciência, conversas, empatia e avisos, o cliente não pagar, chega o momento de partir para meios menos ortodoxos. A negativação, inclusão do registro de dívidas e devedores no cadastro de inadimplentes da Serasa, é um bom exemplo do que pode ser feito. Essa base é utilizada por diversos setores e empresas para avaliar a reputação do cliente, e serve como apoio nas decisões de concessão de crédito ou realização de negócios. “Ter o ‘nome sujo’, ou seja, incluído na lista da Serasa, costuma ser um mobilizador de pagamentos. Quando o consumidor é comunicado da negativação, a tendência é ele renegociar as dívidas ou mesmo pagar o saldo devedor”, conta Brach.

O principal efeito de ter o nome negativado é a dificuldade em ter crédito aprovado. Isso inclui aquele crediário na loja ou cartão de crédito solicitado ao banco, mas também financiamentos e empréstimos. “A inadimplência tem uma série de consequências para o devedor, como negativação, redução de score, dificuldade para pegar crédito, empréstimos a juros mais altos, e tudo isso, claro, vai impactar na sua capacidade de fazer novos negócios”, finaliza o diretor da Serasa.

SAIBA MAIS

NEOFIN neofin.com.br

SERASA EXPERIAN empresas.serasaexperian.com.br

Outras matérias:

Copyright © 2021 • Pellegrino - Todos os direitos reservados.